Entreprises, commerçants, particuliers (on dit consommateurs) : nous sommes tous à la merci du bon vouloir des banques. En effet :

Saviez-vous que les banques font payer aux commerçants une petite commission à chaque fois qu’une personne (un « consommateur » comme on dit) effectue un paiement par carte ? (En gros leur achète quelque chose).

Saviez-vous que les banques (centrales) déterminent les taux d’emprunts moyens comme bon leur semble, selon la « situation économique » ? Ces taux « directeurs » impactent ensuite les banques « normales », donc en conséquence les entreprises, les particuliers et les états.

Saviez-vous que certaines banques prennent des pourcentages pour des virements internationaux (SEPA) tout comme elles en prennent lors des paiements en autres devises avec votre carte bancaire ?

Saviez-vous que les banques n’utilisent pas pour la plupart le taux de change « réel » (boursier) entre deux monnaies, mais un autre taux qui possède volontairement une marge ? Ce sont les taux Mastercard et Visa notamment.

Saviez-vous que les virements bancaires, qui prennent la plupart du temps plusieurs jours pour être traités on ne sait pas pourquoi, sont mis en attente le dimanche et certains jours fériés ? (Alors que ce sont bien évidemment des ordinateurs derrière).

J’imagine que vous connaissiez déjà quelques points ci-dessus, par exemple le fait de payer environ 2% de frais pour un paiement à l’étranger pour une autre monnaie que l’Euro (variable selon les banques). Mais saviez-vous que ces 2% s’appliquent sur un taux qui possède lui aussi une marge sur le réel taux de change en bourse ? Au total j’imagine qu’on atteint sans trop de soucis 4 à 5% de marge sur le taux réel. A cela je pose la question : « Pourquoi ? » Tout est informatisé pourtant… La simple réponse est que les banques sont des entreprises, et comme toutes les entreprises de nos jours leur objectif premier et prioritaire sur tout le reste est de faire de l’argent. Et elles ont l’air de bien réussir cet objectif…

Pour la plupart des gens la majorité de ces points doivent être des surprises.

Les banques centrales et les taux directeurs : un pouvoir immense de notre société, entre les mains de qui ?

En effet par exemple vous saviez que la FED, la banque centrale Américaine, détermine selon son bon vouloir les taux d’emprunts en dollars (pour les entreprises et les particuliers) ? Personne n’a rien à y dire, et surtout pas le président Américain. Ces taux sont ensuite repris par toutes les banques Américaines, puisque qu’en réalité elles empruntent elles-mêmes à la FED.

Donc pour faire simple, si à l’heure actuelle en 2019 les taux d’emprunts immobiliers sont extrêmement bas (1% à 25 ans ou presque) c’est parce que quelqu’un quelque part l’a décidé. Donc dans la même idée, si soudainement ils repassent à 6% et que ça empêchera des gens de devenir propriétaires, c’est parce qu’un mec l’aura voulu. Bon dans la réalité c’est bien plus compliqué que ça évidemment.

Les taux faibles auront tendance à faire monter la demande, donc les prix. Par conséquent avec une augmentation des taux les prix devraient baisser, mettant dans l’os les propriétaires actuels qui ont profités des taux bas, au contraire des « nouveaux » propriétaires (mais qui eux aussi l’ont dans l’os car avec des taux élevés ils vont avoir le sentiment de perdre plus d’argent dans les intérêts… Qui y gagne au final personne ne sait). Il y a aussi le facteur de l’augmentation des mensualités à rembourser pour les propriétaires courants, pour ceux qui ont des taux variables. Ça se fait beaucoup aux Etats Unis et… ça peut tout simplement faire éclater la bulle causée par ces taux faibles au départ et déclencher une crise mondiale. Mais bref tout ça c’est théorique, comme toujours avec l’économie.

Les Etats eux aussi sont à la merci de ces taux pour emprunter. Pour info la baisse des taux de la BCE depuis 2011 jusqu’en 2017 a permis à la France « d’économiser » 15 milliards d’euros environ et ce, en prenant en compte la dette qui a augmenté encore de 12% du PIB entre temps (PIB qui augmente aussi « doucement » durant la même période)… Alors oui ce n’est pas complètement une économie à proprement parler étant donné que c’est une réduction « des frais de la dette » mais bref. Je vous laisse imaginer quand on était en 2008 avec des taux 4x plus élevés. 15 milliards c’est un peu moins d’1/4 de l’impôt sur le revenu hein ! En plus il est prévu que la charge de la dette baissera d’encore 10 milliards d’ici 2021.

Alors l’évolution de ces taux ce n’est pas non plus un complot mondial ou je ne sais quoi, ils font ce qu’ils pensent qui sera le mieux pour tout le monde (des histoires compliquées d’inflation vs emploi vs croissance). Sauf que l’économie n’est pas une science dure où on connaît l’impact de chaque action. Ce n’est pas comme lancer un javelot et « utiliser » les lois de la physique pour savoir où il va retomber selon l’angle de lancer et la vitesse à tous les coups. La preuve ? Avant ce contrôle sur les taux semblait marcher, mais là on dirait bien que ça ne fonctionne plus depuis 2008 (sinon ils seraient remontés non ?). Je ne prétends pas savoir pourquoi, mais mon petit doigt me dit que ça pourrait être lié à la mondialisation tout simplement, car ces taux directeurs n’ont aucune influence en Chine ou en Inde qui possèdent leurs propres banques centrales ! Rien ne dit que ces banques-là suivent l’intérêt de l’Occident et pas le leur en premier, intérêts qui peuvent être en contradiction… Mais là n’est pas le sujet.

On a donc des gens qui ont un pouvoir gigantesque sur notre société (plus de détails en quoi un peu plus bas), ils pensent bien faire d’accord, mais s’ils se trompent ? Bah pas grave (apparemment). Je ne sais pas vous mais on est très loin des idéaux de démocratie de notre monde actuel avec cet exemple…

Comment arrive-t-on dans un poste décisionnel dans une banque centrale ?

En effet, qui sont ces personnes et comment arrivent-elles aux postes pour diriger une banque centrale ? Pour la BCE le président est nommé par les chefs d'états Européens (ça va être Christine Lagarde bientôt, qui sera la 4e depuis la création de la banque en 1999). Il y a ensuite une sorte de comité avec 5 autres personnes en plus… qui sont elles aussi nommées par ces chefs d'état ! C'est seulement à ce niveau qu'on a une légère influence, nous les membres du peuple. C'est de la démocratie indirecte, comme est élu le président des Etats Unis (spoiler : c'est pourri comme système démocratique). Ce n'est pas précisé s'il y a des durées de mandats mais apparemment pour le président c’est 8 ans.

Concernant la FED c'est à peu près pareil, le président Américain seul choisis plusieurs personnes mais pour des mandats de 14 ans. Vu que les présidents ont des mandats de 4 ans et qu'ils changent souvent, vous vous doutez que le président actuel a peu de probabilités d'avoir une grosse influence sur les gens qui ont été choisis. D'ailleurs la simple preuve pour cela c'est que Trump est complètement en désaccord avec la FED depuis qu'il a été élu ou presque. Mais il ne peut rien y faire.

Ces banques centrales sont donc quand même pas mal décorrélées de la démocratie. En effet, les Américains ont choisi les mecs de la FED ou Trump ? En plus de ça elles ne rendent pas de comptes si elles font n'importe quoi. Là je parle pour les banques centrales mais ça s’applique aussi aux banques privées.

L’énorme pouvoir que les banques centrales ont sur notre société

Au cas où que ce pouvoir ne soit pas bien clair pour vous, en plus des quelques paragraphes sur l’immobilier plus haut, voici quelque chose de plus générique. Augmenter les taux aura tendance à augmenter les risques pour les entreprises d’emprunter, ce qui a pour conséquence… qu’elles emprunteront moins (jusque-là vous me suivez). Or si les entreprises empruntent moins… il y a moins de croissance. C’est la base du capitalisme, si ce n’est pas clair je vous invite à lire mon article de vulgarisation de ce dernier. Moins de croissance = moins de création d’emplois, voire destruction d’emplois selon la situation. Donc chômage quoi, voilà les effets de ce pouvoir !

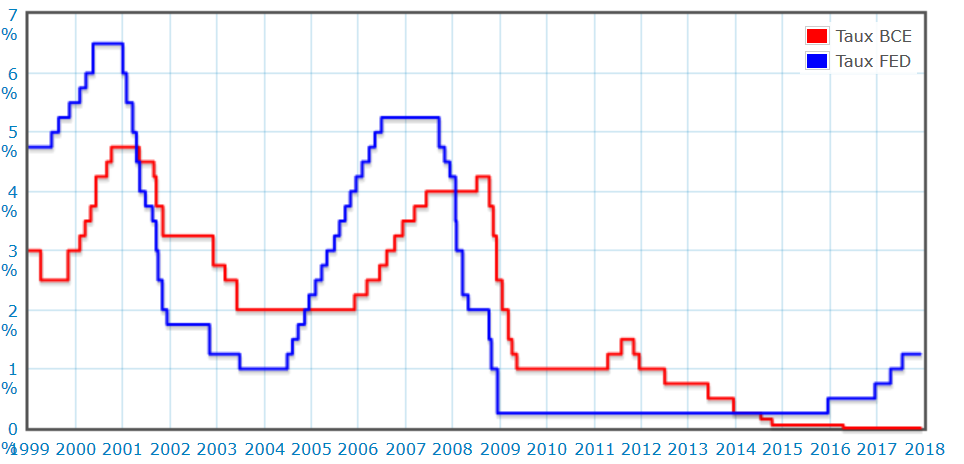

L’augmentation des taux aura aussi tendance à réduire la consommation (moins de crédits conso, moins de crédits immobiliers) ce qui aura plus ou moins les mêmes effets (les entreprises vendent moins, donc ont moins d’argent pour investir, donc moins de croissance blabla). A l’inverse réduire les taux devrait favoriser la croissance mais au risque de mettre les banques dans l’embarras car réduisant leurs marges (qu’elles vont probablement déporter sur d’autres services… qui sont bien payés par quelqu’un à un moment, nous !). On est à fond là-dedans depuis 2008 et la dernière crise comme vous pouvez le voir dans le graphique plus haut. Or l’économie ne semble pas repartir sinon les taux auraient réaugmentés, c’est même pire on atteint des taux négatifs en Europe ces derniers temps. Que va-t-il se passer s’il y a une nouvelle crise ? Des taux négatifs à -5% ? Je vous le demande…

Quand on sait que la crise de 2008 a été causée par les banques qui font plus ou moins n’importe quoi, ça laisse réfléchir… (On l’a vu avec l’augmentation des taux de la FED et les emprunts à tout va fournis par les banques privées).

Les banques se « gavent » sur nous avec leurs multitudes de frais alors que ça ne leur coûte rien ou presque pour la plupart

Quand les taux baissent, voire deviennent négatifs, c’est évident que les banques vont chercher ailleurs pour être rentables. Car oui les banques sont des sociétés privées dont le but premier et prioritaire sur tout le reste est de faire de l’argent, je me répète. On l’a vu, les taux bas leurs posent un gros souci : moins de marges et surtout plus de risques d’être dans « l’embarras » à cause d’impayés (qui font partie intégrante du système et sont inévitables, toutes les startups qui coulent etc). Si une banque a trop d’impayés elle met clé sous porte, c’est aussi simple que ça. Et ça fait toujours très mal quand ça arrive, espérons que ça ne se reproduise pas.

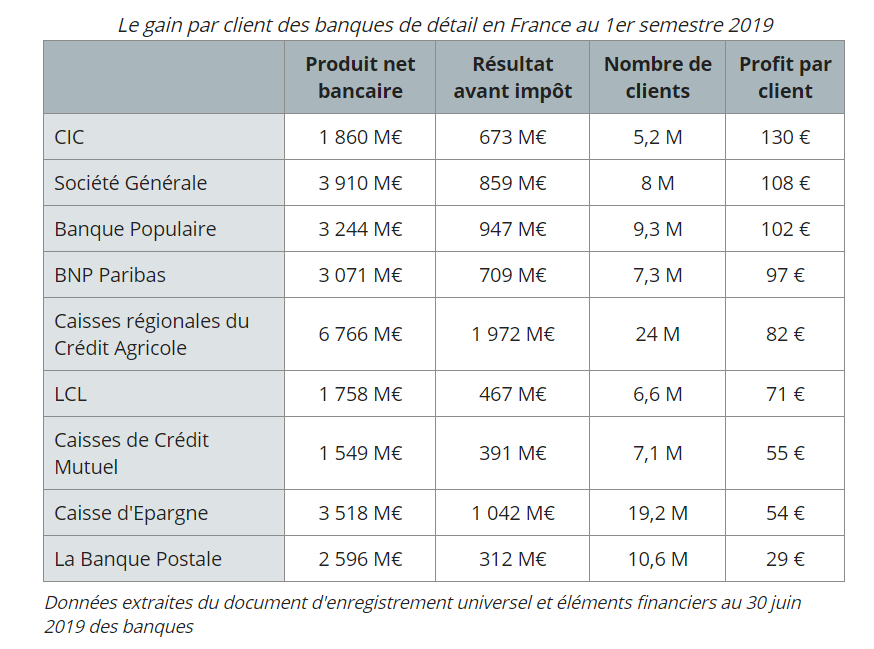

A partir de là il n’y a que deux possibilités : investissements massifs en bourse (au risque de perdre cet argent) ou augmentation des frais à travers leurs services (ça peut être sous la forme de nouveaux services « bullshit » qui ne leur coûtent rien par exemple). Je vous laisser retourner voir le tableau au début de cet article pour vous rappeler ce que ces banques se mettent en poche : plus d’un milliard par an pour la grande majorité.

Or justement c’est là où je voulais en venir. Tout le système bancaire est informatisé, que nous payons par carte ou faisons un virement depuis l’interface Web de notre banque. Donc pourquoi y-a-t-il des frais de partout ? La réponse est très simple on l’a vu, les établissements bancaires sont des sociétés privées avant tout, dont l’objectif n°1 est de rapporter de l’argent. C’est le cas aussi pour les banques centrales, qui ne sont pourtant pas réellement privées en théorie (les actionnaires sont les banques nationales des états / fédérales pour les US). Mais voilà, faut bien payer le salaire des Présidents hein (environ 380.000€ par an pour la BCE ! ... (brut). Pour comparaison, c’est plus de 2x le salaire de notre Président en France).

Vous trouvez ça normal de payer votre carte bancaire chaque mois alors que dans le même temps les commerçants payent une commission à la banque à chaque fois que vous l’utilisez ? (Au passage cette commission est bien évidemment payée par nous-mêmes car elle est comprise dans le prix de vente en général, c’est le même principe que de mettre des taxes comme par exemple des droits de douane, c’est toujours l’utilisateur final qui paie).

Et pourquoi payons-nous des frais de change de monnaies alors qu’il n’y a absolument aucune différence d’un point de vue informatique avec un paiement normal ? En bref, on se fait arnaquer c’est aussi simple que ça, ils utilisent des excuses « bateau » pour se faire de l’argent sur notre dos, je ne vois pas autre chose. Là avec les taux de plus en plus bas voire négatifs, certaines banques font maintenant payer le dépôt d’argent chez elles ! C’est le monde à l’envers (source, bon d’accord c’est pour 500.000€ et plus qui dorment sur le compte courant, mais c’est une tendance : rien ne dit que dans 10 ans ça sera pas pour 5.000 ou même 500€…).

« Heureusement » il y a une troisième solution : la réduction des charges de fonctionnement. Sauf que cette réduction ne peut se faire que d’une manière : avoir moins de salarié, car dans une banque il n’y a pas de matières premières ou autres, ce n’est qu’un service rendu par des salariés (à qui il faut donner un salaire), c’est la définition du tertiaire on est d’accord. Puisque pour une boîte du tertiaire la masse salariale correspond de 80 à 85% du total des charges environ, le seul moyen de les baisser c’est de la réduire.

Il y en aurait une quatrième sinon : ne pas chercher à faire de profits, mais ça, ça n’existe pas à l’heure actuelle. Peut-être un jour ? Ça donnerait une dizaine de milliards d’économies pour nous ! (Rappelez-vous ce que c’est 10 milliards par rapport à l’impôt sur le revenu). « C’est la crise blabla on n’a pas d’argent », non en fait de l’argent il y en a, il faut juste savoir où chercher…

Les néo-banques / banques en ligne : une porte de sortie pour nous les « consommateurs » ?

C’est ainsi que les néo-banques et autres banques en ligne sont apparues. En effet vu que l’informatique nous permet de tout automatiser, pourquoi s’embêter à payer des gens à rien faire (ou presque) ?

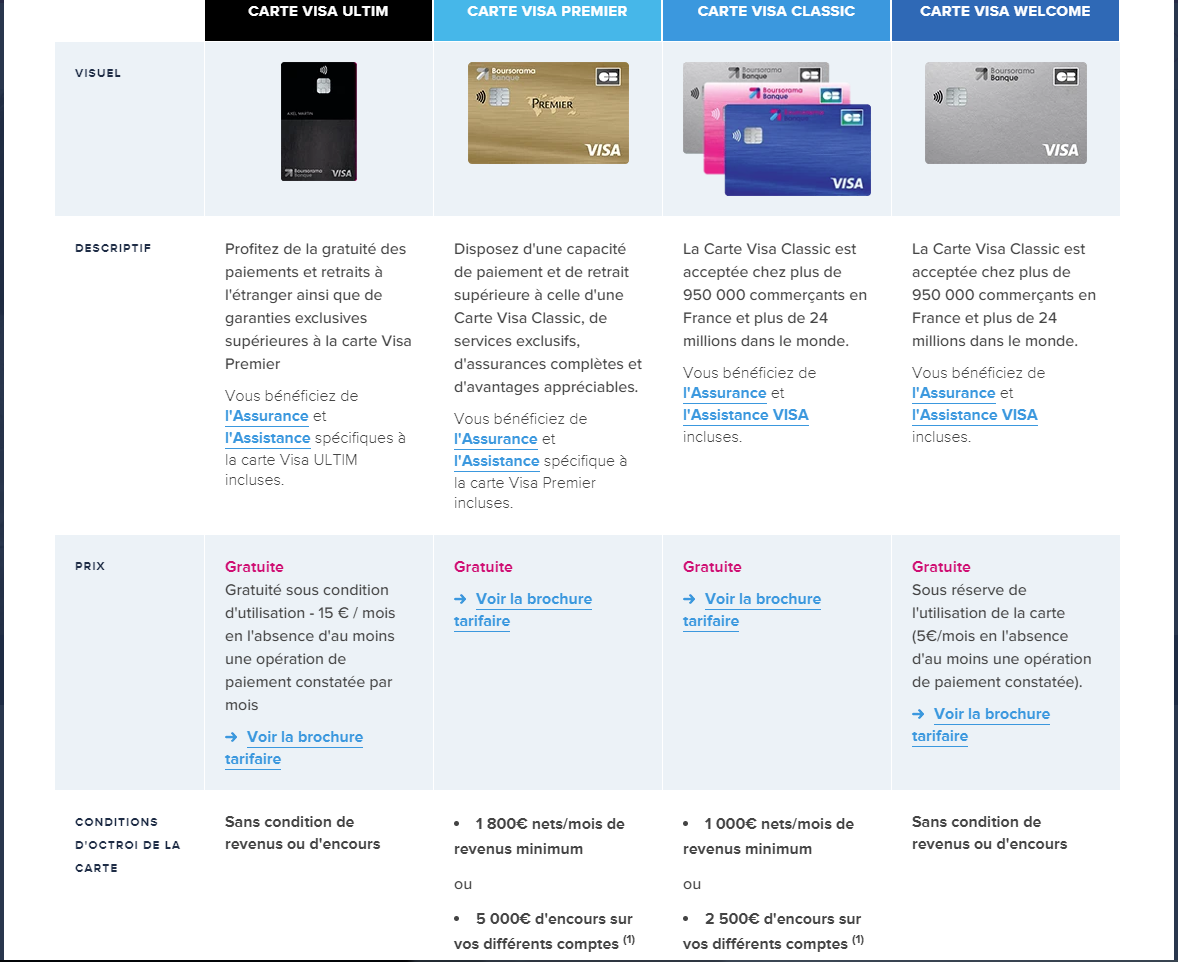

Et ouf oui certaines de ces banques permettent d’avoir des cartes gratuites ou sans frais à l’étranger. Par exemple je possède un compte chez Boursorama, qui « offre » notamment une carte premium gratuitement avec un haut plafond (elle coûte dans les 120€ par an dans les banques « mainstream » car donnant des assurances pour voyager (annulation de vol, perte de bagages ce genre de choses)). Sous condition de revenus cependant (1800€ par mois à l’heure actuelle quand même). Il y en a sinon une autre qui vient de sortir si on reste sur Boursorama, « l’ultim » qui a à peu près les mêmes avantages sans condition de revenus et sans frais de conversion de devises étrangères. Très utile si on voyage. Elle est probablement sans conditions de revenus temporairement car nouvelle donc la loupez pas si vous en avez l’occasion (et l’envie !).

Il y a sinon des banques comme Revolut ou N26 qui sont plus orientées paiements internationaux sans autres frais : elles utilisent les vrais taux de change boursiers au contraire de 99% des autres banques, ça fait toujours encore quelques petits pourcentages de différence, absolument pas négligeable ! (On peut en effet atteindre de l’ordre de 5% de moins face à une banque qui applique les taux MasterCard + 2% de frais, on l’a vu au début).

J’ai personnellement des comptes Revolut et Boursorama. Je n’ai jamais eu de problèmes, ces banques ne sont pas des arnaques. Honnêtement, je vous encourage vivement à vous renseigner sur ce genre de banques et à y migrer si ça vous intéresse, pour réduire les frais imposés et pourtant évitables par les banques « mainstream ». C’est aussi en quelque sorte une façon de dire « fuck » à ceux qui nous arnaquent (je dois avouer que c’est très satisfaisant d’envoyer chier un conseiller qui essaie de vous refourguer sa carte premium hors de prix). Mais vous faîtes ce que vous voulez bien entendu.

Si vous êtes intéressé je peux passer des liens de parrainage qui vous donnent des avantages (les gains varient selon la banque et le moment) donc contactez-moi si vous voulez (tout en bas de cette page en cliquant sur « contact »). Par exemple pour Boursorama je m’engage à vous reverser 30 € de ma propre prime de parrainage, vous permettant donc d’augmenter la vôtre (en général la prime habituelle pour une ouverture de compte est de 80€, parfois 110€ ou même 130€, ça vous fera donc respectivement 110, 140€ ou 160€ ici).

Cependant on l’a vu, ces réductions de coûts se font aux dépends de l’emploi… et donc du chômage ! Puis n’oubliez pas que ces banques-là restent quand même des banques qui veulent votre thune avant de vous servir…

Il y aurait encore une autre solution, mais clairement pas encore au point à l’heure actuelle et « risquée » : la blockchain (voir mon article à ce sujet pour plus d’infos).