Une fois n’est pas coutume, je vais me prendre au jeu de me lancer à une petite prédiction : nous sommes désormais entrés dans une période de forte inflation qui sera probablement comparable aux années 70-80. Bon je ne la vois pas non plus atteindre 2 chiffres chaque année, mais plutôt de l’ordre de 5% par an. Préparez-vous à en voir pour 15 ans au moins, m’est avis !

Je me trompe peut-être (et je l’espère), seul l’avenir nous le confirmera ou non, mais je ne crois pas à une résolution réellement paisible à la crise actuelle que nous traversons depuis le Covid. En effet cela fait maintenant plus d’un an que tous les signes sont là et continuent d’apparaître, j’écrivais déjà en Avril 2020 ce qui est en train de se produire sur des commentaires d’articles, donc je me tente à une réelle prédiction sur le long terme plus « officielle ». Article à prendre avec des pincettes bien entendu car je ne suis pas expert financier, mais je crois connaître et comprendre pas mal de choses par contre.

Je vais donc tout expliquer ici le pourquoi du comment. Je précise d’avance que je ne suis pas complotiste, je suis convaincu que l’on est face à un simple effet économique global, héritage des années Reagan/Tatcher. Evidemment le thème de l’article fera un peu complotiste/catastrophiste donc vous êtes prévenus. Et ça ne sert à rien de paniquer ou de déprimer en lisant ces lignes, l’idée est plutôt de garder la tête froide en étant au courant des risques.

Comme toute prédiction économique il est parfaitement possible que je sois à la rue, car orienté dans mes positions idéologiques quant au fonctionnement économique et financier dans son ensemble. L’économie n’est en effet pas une science dure car c’est une science humaine avant tout, que l’on soit bien clairs.

Voyons d’abord ce qu’est l’inflation avant de commencer les arguments !

L’inflation c’est quoi ?

L’inflation c’est la baisse de valeur dans le temps d’une monnaie. Sur le papier ce terme a l’air incroyable et improbable, pourtant c’est un mécanisme intrinsèque à nos économies et au capitalisme en général, d’ailleurs beaucoup disent qu’il faut un peu d’inflation et pas 0 en tout temps.

Le mécanisme principal derrière la baisse de valeur est simplement l’augmentation du nombre en circulation. Plus il y en a et plus la valeur intrinsèque baisse, puisque la valeur d’une monnaie est définie par sa rareté selon l’offre et la demande, prenez l’or en exemple pour mieux comprendre si ce n’est pas clair.

L’autre mécanisme possible, c’est d’en arriver à un stade où on « fait la même chose pour plus cher » et ce, pour tous les produits et services dans une même société : perte en productivité pour les mêmes produits finaux, ou déséquilibre offre vs demande avec des pénuries dans des tonnes de domaines en même temps etc. Je ne vais pas trop m’étaler sur le second ici car je pense qu’il est bien plus facile à comprendre, revenons au premier.

La masse monétaire augmente en permanence suivant plus ou moins la croissance, mais il y a aussi ce qu’on appelle la « planche à billet ». Autrefois elle était sous le contrôle des états, qui pouvaient alors créer de la dette à l’envie puisqu’ils pouvaient la rembourser juste en créant de la monnaie à volonté (mais appauvrissant toute la population de facto). Le cas le plus probant est l’Allemagne après la première guerre mondiale : ils ont utilisé la planche à billets pour rembourser les dettes et les paiements à verser aux vainqueurs… et cela s’est soldé par le désastre d’une inflation hors de contrôle. De nos jours les banques centrales, qui contrôlent cette planche à billet, sont décorrélées des états en théorie.

Actuellement il est communément admis qu’une inflation autour de 2% par an est souhaitable. L’intérêt est de forcer les acteurs à utiliser leur argent au lieu de le laisser dormir. Au-dessus de 2% l’avenir peut devenir incertain (le sujet de cet article), en dessous les gens n’ont plus aucun intérêt à investir, la machine se grippe.

Pour comprendre un peu mieux ce système, il nous faut plonger dans le fonctionnement de l’économie.

Le principe du capitalisme : emprunter pour créer quelque chose et rembourser avec la création de valeur, processus d’augmentation de la masse monétaire

Nous sommes dans un monde capitaliste, ce dernier n’a qu’un principe de base tout simple sur le papier : les entreprises empruntent de l’argent pour créer un service / produit qui répond à un besoin utile, pour ensuite pouvoir rembourser cet emprunt pour garder l’équilibre de la monnaie. En quelque sorte, on va chercher de l’argent en avance (mécanisme d’inflation) puis on le rembourse pour annuler cette dernière, sauf qu’entre temps un nouveau service / produit est apparu, ce qui participe à l’amélioration du monde (comprendre du point de vue des conditions de vie).

Les intérêts qui ont été payés lors du remboursement sont de la création de monnaie pure et dure : oui il y a de plus en plus d’euros, de dollars, de yan etc en circulation avec le temps !

Le système de taux d’intérêts directement lié à l’inflation

Pourquoi paie-t-on des intérêts quand on emprunte ? Pour compenser les risques d’impayés (parfois on pense avoir une idée révolutionnaire, on emprunte, mais ça floppe et on ne peut pas rembourser). Les banques se rémunèrent sur le risque pris à travers ce système de taux d’intérêts (elles se rémunèrent sur ce service qu’elles offrent, comme de simples entreprises en fait). Ce taux d’intérêt est déterminé de manière complètement artificielle par la banque centrale de chaque monnaie (BCE pour l’euro, FED pour le dollar), selon l’état de l’économie et des dogmes en cours.

Ces organismes ont un pouvoir gigantesque sur le monde et pourtant ne sont pas démocratiques… En effet si le taux directeur est très faible comme depuis 2008 environ, simple exemple d’impact : les états peuvent emprunter pour peu cher, parfois même à taux négatifs comme c’est le cas pour certains pays actuellement, la dette publique est ainsi peu coûteuse voir pas du tout.

Pourquoi le taux directeur est faible de nos jours ? Pour doper l’économie depuis la crise, les investissements et donc les tentatives de création de nouveaux produits ou services (ce qui crée de l’emploi). La mission des banques centrales est en effet peu ou prou d’offrir les meilleures conditions à la croissance et l’emploi tout en limitant l’inflation.

Puisque le coût du crédit approche le 0 lors de taux faibles, alors ça devient moins risqué d’essayer de lancer quelque chose : donc beaucoup plus de gens ou d’entreprises se lancent. Cependant des effets pervers vont aussi apparaître : une augmentation des prix, de l’immobilier notamment, puisque la demande est « boostée » (ce qu’on appelle autrement l’inflation lorsque l’augmentation est généralisée). Et parfois la formation de bulles si la situation dure car les gens mettent trop d’argent (facile à obtenir) dans des choses qui ne le valent pas. Pour contrer ces effets pervers et notamment l’inflation si elle est présente, les banques centrales remontent les taux.

Car oui, si tout le monde s’endette à tout va car c’est facile (car le taux est faible), alors il y a beaucoup de création monétaire sur le moment, donc de l’inflation. Le problème principal de cette dernière étant sa tendance à risquer à partir exponentiellement sans contrôle. Remonter le taux réduit l’endettement moyen car il coûte plus cher aux différents acteurs (entreprises et particuliers). En plus, cela peut aussi avoir d’autres impacts comme faire éclater des bulles (financières, immobilières), qui peuvent ensuite déclencher des crises mondiales systémiques si la situation a été mal gérée (2008), un point très important sur lequel on va revenir.

Le problème principal de l’inflation : une fois enclenchée, elle peut partir hors de contrôle

Dernier fait à comprendre pour la suite de cet article : l’inflation a la propriété perverse d’être ce qu’on pourrait appeler « exponentielle » lorsqu’elle part hors de contrôle. Cela se comprend assez facilement : une fois que l’inflation est présente, reconnue et admise dans la durée, tous les consommateurs et entreprises vont accepter de payer n’importe quel prix. Pourquoi ? Car de toute façon il sera plus élevé demain (ou presque) !

Ainsi puisqu’il n’y a plus trop d’exigence au niveau des prix d’un point de vue négociation, puisqu’il y a moins de recherche / comparaison avec les concurrents etc, les prix auront tendance à augmenter encore plus vite ! Autrement dit de l’autre point de vue : tout cela a tendance à obliger de consommer en urgence dès que la paie tombe, augmentant de fait les pénuries et donc les prix. Un cercle vicieux que l’Occident a connu dans les années 70 et 80.

C’est aussi pour cette même raison qu’il est quasi impossible pour une banque centrale ou un économiste d’être honnête à ce niveau et reconnaître que « l’inflation est là et pour longtemps ». Car si un jour on l’entend, de facto l’inflation sera renforcée (puisque c’est un mécanisme psychologique). D’où le ton qui peut paraître complotiste de cet article…

Maintenant que tous ces secrets économiques nous sont révélés, attaquons sur les raisons du pourquoi on peut théoriser que l’on arrive à un période d’inflation importante.

Première cause de l’inflation qui arrive : les aides tous azimuts lorsque le covid est arrivé et le coût des matières premières

L’élément déclencheur sera probablement les deux facteurs qui ont suivis le covid : les aides publiques dans tous les sens et la reprise soudaine qui fait grimper le coût des matières premières. Car oui les 3 autres causes que nous verrons ci-dessous sont présentes depuis plus longtemps. Parlons donc de cet élément déclencheur ici et de ses deux conséquences, ça sera par conséquent la partie la plus détaillée de cet article.

Les aides tous azimuts : un tiers des dollars jamais émis en circulation en seulement 1 an et demi !

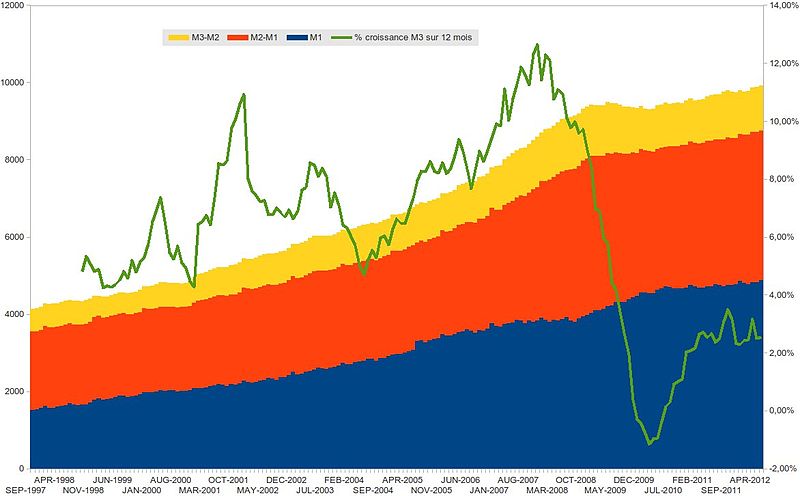

Toutes ces aides ont été rendues possibles par des emprunts directs depuis la planche à billet des banques centrales, dans le but de sauver les emplois etc pendant les confinements. Cela faisait sens bien sûr et je ne suis pas là pour le remettre en cause, mais le fait est que, si on prend l’exemple de la FED aux Etats Unis… un tiers des dollars jamais émis depuis son apparition (vers 1785) l’ont été depuis début 2020 ! 1000$ ont été donnés à chaque Américain adulte plusieurs fois (dans l’idée de tenir quelques mois sans boulot). Autre exemple en France, pour compenser l’augmentation des prix du gaz et de l’électricité on va donner 100 à 150€ à des dizaines de millions de Français. La recette pour faire monter les prix en boucle !

Forcément tout cet argent « gratuit » en plus va avoir un impact. Pour l’instant il n’y en a pas trop me direz-vous. En effet, parce que ce dernier se situe surtout au niveau des bourses : elles sont à des records de tous les temps alors que les économies sont encore exsangues et le chômage élevé. Il a été apparemment prouvé que la majorité des aides aux Américains ont finis en bourse en effet (pour tous ceux qui n’en avaient pas besoin j’imagine).

Ces dernières sont décorrélées de la réalité donc, on appelle ça une bulle il n’y a rien de plus simple et de plus visible. Cette bulle gonflait déjà depuis 2010 et quelques (voir la seconde cause ci-dessous) mais là depuis 2 ans c’est du jamais vu. L’immobilier aussi en est à des records absolus, tout comme en 2007 avant le krach d’ailleurs.

Toute bulle éclate forcément un jour ou l’autre, c’est la définition… et c’est ce jour-là que l’on aura tous un problème, car : éclatement de bulle boursière = krach = beaucoup d’argent qui reviens dans l’économie réelle = inflation, mécanique classique de crise. En effet quand les gens achètent des actions on dit qu’ils « sortent de la monnaie », donc à l’inverse ici ils re-rentreront, et voilà comment avoir plein de liquidités d’un coup ! Et c’est sans parler des conséquences des krachs boursiers en général par-dessus : la perte de confiance dans l’avenir et les énormes réductions d’investissements, donc le chômage qui augmente.

Si ça se passe bien comme je l’ai décrit, alors ces jours-là seront les pires de tous, à l’échelle du jeudi noir de 1929 et des semaines/mois/années qui ont suivis. Les banques centrales feront face à un choix : remonter les taux soudainement et détruire le reste de l’économie pour atteindre des taux de chômage comparables aux débuts des années 30 (20-30% etc) – ainsi que déclencher une crise de la dette (type Grèce) pour plein de pays, voir cause n°2 ; ou laisser faire / continuer à imprimer, et ainsi l’inflation qui va avec. A priori c’est le second choix qui a été pris pour l’instant, puisque l’inflation aux Etats Unis est déjà à 6,2% en Octobre 2021 (sur un an toujours) et la FED n’a pas bronché, assurant que cette inflation est temporaire (cela fait déjà 6 mois qu’elle est au-dessus de l’objectif de 2%…).

L’explosion du coût des matières premières

La seconde conséquence est plus visible et compréhensible pour le commun des mortels. Aluminium, bois, gaz naturel et plein d’autres ont tous explosés en prix depuis quelques mois. On table de l’ordre de +50% à x3 sur ces ressources que je viens de citer. On parle de matières « premières », ce n’est pas pour rien. Toute l’économie mondiale est basée dessus ! Imaginez donc les répercussions qui arrivent.

Les causes de ces explosions de prix sont peut-être moins claires. Mais c’est assez simple : en Occident, on a donné de l’argent gratuit de partout pour maintenir les emplois alors que tout était à l’arrêt, on vient de le voir. Dans les pays moins riches, ça n’a pas été le cas. Ainsi énormément d’entreprises ont déjà mis la clé sous la porte dans ces pays-là, et ne produisent donc plus. Or où se trouve l’exploitation de l’immense majorité des ressources mondiales ? Au Moyen Orient et en Chine !

La reprise (et donc la demande mondiale) est là et forte car les aides ont maintenu les emplois, mais il n’y a plus personne pour aller chercher les ressources en face (enfin moins de monde en tout cas) = hausse des prix. C’est aussi simple que ça.

On en est qu’au début, vous avez sûrement entendu tout le « drama » autour de l’électricité et du gaz mais au niveau des matières premières, à moins de chercher à construire une maison ça va pour l’instant ! (On reparlera justement d’immobilier dans la cause 3). C’est simplement parce qu’il y a des stocks un peu partout, des marges et des gens qui croisent les doigts pour que ces hausses s’équilibrent vite à la baisse. Espérons que ça soit le cas mais j’ai des doutes, à moins qu’un nouveau variant covid vienne bousculer l’Occident et impose de nouveaux confinements même aux vaccinés peut être…

Seconde cause : les taux directeurs affreusement bas depuis 2008 et les dettes publiques aux sommets

Comme je l’ai mentionné plus haut, cela fait des années que les taux d’intérêts sont aussi bas. Pourquoi ? Parce que la nouvelle doctrine depuis la crise systémique de 2008 (et peut être déjà un peu avant) c’est à priori de tout faire pour que les bourses montent, parce qu’apparemment (?) il faut ça pour que le monde avance dans le bon sens (?).

Je ne comprends pas ce qu’il se passe depuis un peu plus de 10 ans mais c’est ce qu’il semble arriver, il n’y a pas de doutes. Dans la réalité les aides covid ? C’était tout simplement exactement les mêmes aides en place depuis 10 ans, mais à une échelle bien plus gigantesque.

Résultat ? Comme on l’a vu dans la partie précédente, il y a des bulles de partout, alors que l’emploi et surtout les dettes publiques ne se sont jamais remises de la crise de 2008. Une augmentation des taux aura probablement encore un autre impact pervers : la crise des dettes publiques, ces dernières devenant insoutenables à la manière de la Grèce en 2010-2011, perdant la confiance des investisseurs privés donc à risque d’impayés etc (potentiellement en tout cas) ! Si cela a lieu « massivement » pour beaucoup de pays importants, c’est toute l’économie qui est à risque, parce que c’est bien les états qui ont sauvé le secteur privé en 2008 et non l’inverse d’un effondrement systémique (des banques).

C’est pourquoi les banques centrales semblent déjà bloquées sur les taux bas, et ça expliquerait pourquoi elles ne les ont pas remontés malgré l’inflation déjà présente en 2021.

Tant qu’il n’y avait pas d’inflation ce n’était pas grave, mais elle est maintenant présente donc et la situation n’évolue pas. Ça ne peut que mal finir ! Au final le choix de l’inflation paraît peut-être bien le plus évident et le moins risqué.

Sinon, une solution potentielle « entre deux » qui sera peut-être mise en place (qui sait) : remonter les taux tout en effaçant la dette publique possédée par la banque centrale correspondante (chez nous 15 à 20% de notre dette si je ne dis pas de bêtises). Ainsi la « crise de la dette » sera partiellement évitée par une grosse inflation soudaine (annuler une dette il n‘y a rien de pire pour faire de l’inflation), et le côté exponentiel sera contré par les taux élevés. A voir la suite, parce que ce scénario ne protégera pas des effets sur les bourses et le marché de l’emploi !

Troisième cause : le ralentissement de la Chine avec ses bulles qui menacent d’éclater

Troisième « risque » qui s’ajoute aux premiers, avez-vous entendu parler d’Evergrande ? Ils repoussent leur dépôt de bilan in extremis depuis bientôt 1 mois maintenant. C’est la seconde entreprise de construction immobilière Chinoise, le pays où l’immobilier représente 30% du PIB. Beaucoup de sources occidentales pensent que tout ce marché Chinois est une énorme bulle pour plusieurs raisons politiques et démographiques. Si elle éclate, la Chine aura un énorme coup d’arrêt.

D’ailleurs l’immobilier Chinois est apparemment la cause principale de l’explosion des coûts dont on vient de parler, car il consomme une quantité phénoménale de matières premières. Mais peu importe, il y a d’ailleurs d’autres pans de l’économie Chinoise qui ne semblent pas super bien en point. La comparaison est simple à faire, que s’est-il passé chez nous une fois les trente glorieuses terminées ?...

Tout cela, adossé aux prix de l’énergie qui grimpent (liés aussi à l’écologie, voir la dernière cause), la mondialisation commence à être de plus en plus remise en cause. Sa conséquence sera simple encore une fois : augmentation des prix en Occident. En effet si les boulots industriels sont partis en Chine c’était pour faire moins cher, s’ils reviennent pour raisons géopolitiques (tensions US-Chine, tendance écologique, tendance Chinoise où les salaires augmentent et la croissance diminue etc) les prix ne pourront qu’augmenter par rapport à avant.

Quatrième et dernière cause : les efforts en cours pour l’écologie et le climat

Et donc nous voilà sur la dernière partie de cet article que l’on commençait à voir se dessiner. En effet la tendance écologique semble prendre de l’ampleur ces dernières années au niveau politique (enfin ! Mais il reste encore du progrès à faire). Or qu’est-ce qui est problématique à tout écolo ? La bouffe qui vient de l’autre bout de la planète et les produits fabriqués très loin dans un pays qui fait ça à l’arrache au charbon.

Par ailleurs l’écologie veut aller plus loin (et il le faut, car sinon si on rajoute la montée des eaux et les réfugiés climatiques à tout ce bordel précédent on n’a pas fini), mais arrêter le pétrole et le gaz = trouver d’autres sources d’énergie = inflation pour faire la même chose (se chauffer, mais aussi produire tout court et se déplacer). Car oui, si on utilise ces ressources ce n’est pas pour donner du grain à moudre au « lobby écolo » mais parce qu’historiquement le fossile est largement moins cher que le renouvelable pour la même énergie fournie !

En bref, l’avenir me paraît plutôt sombre, et tout cela est partagé par beaucoup de personnes de ma génération à priori. On espère tous avoir tort !

Comment se protéger de l’inflation le mieux possible ?

On termine cet article par quelques conseils par rapport à l’inflation, pour y résister. On va comparer différents types de placements en gros. Gardez bien à l’esprit que l’optique générale doit être de rester « terre à terre » et en quelque sorte de revenir « aux sources », à savoir :

- Le travail : il n’y a que ça qui paie car il ne disparaîtra pas pour le coup (à privilégier face au capital) : assurer un CDI dans un domaine stable / du futur, dans une boîte solide (si je fais cliché, pas caissier à une station essence mais plutôt dans l’informatique, agriculture, santé, tout ce qui est dans l’électrique etc) ;

- L’immobilier : tout le monde a besoin d’un toit, acheter sa résidence principale ou si c’est déjà le cas et qu’il y a beaucoup d’argent en stock : acheter pour louer. Ne pas prévoir de faire des plus-values de malade par contre, au contraire l’immobilier est très élevé en ce moment et dépendant des taux indirectement ;

- SCPI : ça marche ça aussi évidemment, mais faire très attention car il y aura de la casse lors de la remontée des taux, bien plus qu’en immobilier direct (et ça arrivera probablement un jour cette remontée) ;

- Actions : oui dans un premier temps, d’entreprises « terre à terre » indispensables qui vont le moins souffrir de cette situation et des prix des matières premières notamment (les GAFAM au hasard, le luxe très probablement, tout ce qui est lié à l’agriculture locale etc). Mais attention à bien surveiller ce que font les banques centrales toujours par rapport aux taux et aux aides (QE etc), s’ils remontent / arrêtent les aides : à fuir à ce moment-là car krach boursier prévisible (sortir avant le krach et non pas après !) ;

- Or et cryptomonnaies : ils paraissent mieux sur le papier. L’or est souvent le refuge dans ce genre de situations, mais il peut aussi être la cible des états qui peuvent aller jusqu’à le confisquer, on l’a déjà vu par plusieurs occasions (notamment années 30). Et il reste assez corrélé avec les actions (inversement) donc attention. Côté cryptomonnaies, c’est un placement qui me paraît obligatoire depuis quelques années. Attention aux cycles pour les néophytes, ce n’est pas quelque chose dans lequel se lancer à l’aveugle (voilà un tuto pour découvrir tout ça sereinement). Par ailleurs pour certains, les cryptomonnaies sont peut-être l’avènement d’un nouveau Bretton-Woods… s’ils ont raison, leurs valeurs va exploser encore plus. En bref comme je disais, il me paraît obligatoire d’en posséder un minimum. Bon par contre l’utilité de ces dernières et de l’or est très discutable dans une situation pareille, ce qu’il faut c’est rester terre à terre rappelez-vous et non pas acheter que des choses virtuelles / qui ne permettent pas de manger ou se déplacer ! ;

- Obligations d’états : éviter de tout mettre dedans (l’achat de dettes publiques), dans le cas où les taux remontent toujours, mais il paraît important d’en acheter car comme on l’a vu dans l’article, c’est la seule chose que les banques centrales ne peuvent pas permettre de laisser faire défaut massivement. Ces obligations correspondent à l’assurance-vie fond euro notamment. Après tout dépend de quel(s) état(s) on parle. La France ne va pas faire défaut, ni l’Allemagne… sinon c’est la fin de l’euro, de l’Europe et ça voudrait surtout dire que l’Italie, l’Espagne et plein d’autres y seraient déjà passés avant (…sauf si un populiste extrême passe et obtiens les pleins pouvoirs ?). Par contre des pays plus exotiques comme l’Inde ou en Amérique du Sud là je n’y parierai pas. Et à noter, les assurances vie fond euro assurent un taux minimum comme vous le savez probablement : or il est impossible à atteindre avec des dettes Françaises ou Allemandes, puisque ces dernières sont à taux négatifs selon la période (ce n’est pas pour rien que des gens paient ces états pour qu’ils leur empruntent : c’est pour avoir plus d’assurance de retrouver leur argent à la fin !) ;

- De manière plus générale, réduire les déplacements (privilégier le télétravail si possible, vélo et réduire les « voyages » les weekends) et les dépenses classiques de loisirs peu utiles en soit (restau, parcs d’attraction etc). Viser plutôt la lecture, le sport… l’informatique et les films aussi pourquoi pas vu comme ça ne consomme pas grand-chose en énergie (relativement aux transports). Et plus globalement essayer d’être plus autonome si possible : potager, poules, panneaux solaires etc - ces derniers paraissent importants vu l’explosion des coûts de l’énergie à venir, encore plus si vous avez des moyens de commotion électriques. En bref, si vous avez de l’argent qui dort ça peut être l’occasion de faire des rénovations de l’isolation ou d’installer une pompe à chaleur, il sera bien mieux placé là que dans des livrets/actions/obligations etc, à perdre de la valeur par l’inflation !

En résumé, l’important est de répartir l’épargne et non pas de la stocker dans un seul endroit. Bon et au cas où que ce n’était pas clair, je parle pour des sommes à 4 chiffres de plus du plafond du livret A, sinon la question ne se pose pas trop !

Avec un peu d’huile de coude, du courage, de la patience et l’acceptation que la vie ne sera pas aussi facile que depuis 1985-90 environ ça le fera ! Mais dans le même temps il n’est pas question de partir en mode survivaliste, puis peut être que toute cette prédiction est fausse. C’est donc plutôt une mesure de risque : je pense qu’il vaut mieux prendre certaines précautions qui ne demandent pas trop d’efforts « au cas où ». Bon courage à nous tous !